Unit 01-B: 医療、介護と地方財政

Unit 01-B: 医療、介護と地方財政

東京大学大学院経済学研究科教授 林 正義

(本稿は、Hayashi(2015)“Health Care, Long-term Care, and Local Public Finances”をNIRAの文責で翻訳したものです)

1.はじめに

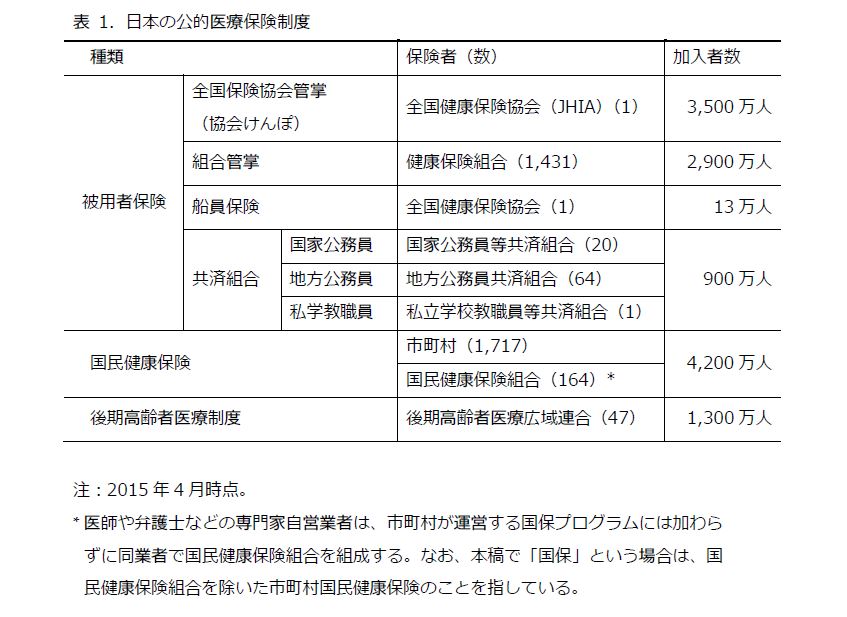

日本の医療・介護制度においては、国がその制度設計を行っているものの、それ以外の面では地方が極めて重要な役割を果たしている。特に市町村は、国民健康保険制度(以下「市町村国保」もしくは「国保」と略)と介護保険制度を運営しており、それらの総予算規模は2012年でそれぞれ9.7兆円と8.1兆円にも及んでいる。市町村は、介護保険において要介護認定を行い、さらに介護事業者の規制を通じて介護サービスの供給を統制している。また医療分野で市町村は、国保に加え、同一都道府県内の他の市町村とともに一部事務組合である広域連合を形成し、75歳以上の高齢者を対象とする後期高齢者医療制度を運営している。

本論では国民健康保険と介護保険を対象として、日本の医療・介護財政における地方の役割に関する解説を行い、さらにそれら制度が直面しているいくつかの課題について簡単に議論することとする。後者の諸課題の例として以下では、市町村間の水平的公平性の毀損、市町村内でのリスク・プールに関する問題、そして、社会サービスを制限する市町村のインセンティブを通じた非効率的な社会サービスの資源配分に関する問題について触れることにする。

2. 国民健康保険:制度の概要と現在の課題

2.1 日本における医療保険給付の供給

日本の公的医療保険制度においては、複数の異なった公的医療保険が標準化された全国一律の基準の下で医療給付を行っている。表1は、そのような公的保険を種類別にまとめたものである。公的医療保険制度の下では、広い範囲をカバーする医療サービスや処方薬が、全国民に対して全国同一のルールにしたがい給付される。また患者は、医療機関を自由に選択することができる。例外はあるものの、自己負担の仕組みや医療サービスの対象範囲は、医療機関の種類(診療所か病院か、あるいは民営か公立かなど)に関わりなく同一となっている。このことは、処方薬についても同様である。医療費の自己負担率は3割であるが、一定の所得以下の高齢者には低い負担率が適用され、70〜74歳では2割、75歳以上は1割である。また、高額医療費の自己負担額には上限が定められている。

医療機関が提供する医療サービスと処方薬への支払いは、通常、出来高払い方式にしたがい事後的に行われる。医療機関は国が定める診療報酬表にしたがい、患者から自己負担額を直接徴収し、保険者から残りの公的負担分の費用を受けとる。保険者の1つの役目はこの医療費の公的負担部分である保険給付の財源を調達することである。

2.2 どのように国保財源は調達されているのか?

市町村国保は被保険者の居住地を基礎とする市町村が保険者となる制度である。国保の被保険者は、当該市町村に居住する被用者保険に加入していない住民であり、典型的には、失業者、自営業者、農業従事者、中小企業の従業員とその家族が含まれる。これら被保険者は自己が居住する市町村に保険料を支払うことになるが、その保険料は国が設定する方式にしたがって算出される。算出式はいくつかの項目からから構成され、世帯所得、世帯資産、世帯人員数などを基に算定される。しかし、この保険料の算定方式には十分な選択の幅が設けられており、実際、各市町村は独自の保険料を設定することが可能となっている。

市町村国保における被保険者の約30%は65~74歳の高齢者(前期高齢者)である。この年齢層は、若い労働人口より多くの医療サービスを必要とする一方で、所得が低くなる傾向にあると考えられる。したがって、各市町村における高齢者の増加は市町村国保財政の圧迫につながると考えられる。例えば低所得世帯は保険料が減免されることがあるため、彼らが増えると保険料収納額の減少につながる一方で、健康でない人たちが増加すると医療需要は増加するからだ。

このような不都合に対応できるように、市町村国保は以下のような幾層にもわたる財政移転によって支えられている。第1に、全国規模で財政調整を行う2つの仕組みが存在し、そこでは実質的に被用者保険から市町村国保へ実質的な財政移転が行われている。うち1つは、65~74歳の医療費に対応する前期高齢者交付金である。ほとんどの前期高齢者は退職後国保に加入するため、この財政調整の仕組みの下で市町村国保は純受取となっている。いま1つは療養給付費等交付金であり、前期高齢者交付金と同様に、65歳未満で退職し、被用者保険から国保に移った被保険者のための給付金を補助する交付金となっている。

第2に、都道府県単位の財政調整の仕組みとして共同事業交付金がある。これは市町国保における保険料の平準化と財政の安定化を目的とする交付金である。国保医療給付費(前期高齢者交付金を除く)の59%を定率補助する共同事業交付金は、市町村による拠出金によって賄われている。この交付金は2種類あり、1つはレセプト1件あたり80万円以下の医療費を対象とする保険財政共同安定化事業である。当該事業への各市町村の拠出割合は、ある都道府県における各市町村の国保被保険者数のシェアと国保給付額(前期高齢者交付金を除いた額)のシェアの平均値(2つのシェアを合計して2で割った値)に定められている。いま1つは、残りの80万円を超える高額医療費を対象とする高額医療費共同事業であり、ここでの拠出額は給付対象分を各市町村の給付金額の割合で按分した額として算出される。

第3は、国と都道府県がそれぞれの一般会計から交付する国庫支出金と都道府県支出金である。国庫支出金には、療養給付費等負担金(国保給付総額の32%を負担)および高額医療費共同事業負担金(市町村による高額医療費共同事業への拠出額の25%相当を負担)が含まれる。さらに国は、国保の総給付額の9%にあたる資金を、市町村間の財政格差に対処するための調整交付金として交付している。一方、都道府県は、市町村による高額医療費共同事業へ拠出金に対して、国と同率(25%)の負担をしており、さらに国と同様の調整交付金も交付する。後者の総額は、都道府県ごとに積算した保険給付総額の9%に相当する。

最後に、市町村は自らの一般会計から国保特別会計に対して繰入れも行っている。このような繰入れは2種類ある。1つは国の法律で定められた法定繰入金であり、低所得者向けの保険料減免によって生じた歳入減に対応したり、市町村が制御不可能な特殊な事情に起因する給付の増加に対応したりするものである。いま1つは市町村の裁量に基づく法定外繰入金である。この法定外繰入れは、保険料を上げるなど他の財源確保ができないときに、事後的に赤字補填する機能を果たしていると考えられる。

2.3. 財政格差と水平的公平における妥協

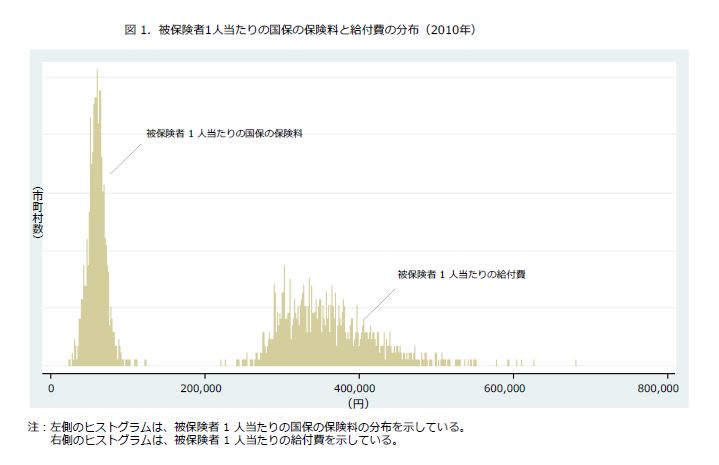

図1は、2010年における市町村ごとの被保険者1人あたりの保険料と給付費の分布を示している。この図は依然として市町村間に大きな財政格差が存在することを示しており、既述の財政移転システムをもってしても、医療ニーズが高い人々や低所得者が市町村間で偏在することから生じる格差を十分に調整できていないことを示している。北浦(2007)は、国民健康保険の保険者格差の実態を検討するため、特定の所得水準を有した夫婦を想定し、全市町村についてその保険料を計算している。大変な作業であったと思われるが、その北浦の計算によると、例えば、典型的な年収(230万円)の高齢者夫婦の保険料は、居住する市町村が変わると最低6万から最大40万円まで変化することになる。これは明らかに国保の保険者間の水平的公平性が損なわれていることを示している。

市町村国保のもう1つの問題は、個々の保険者の規模が小さいことである。言い換えれば、リスクをプールするには人口規模が小さすぎる市町村が多い。2010年時点では、市町村国保のおよそ半分は加入者数が7,800人を切っており、さらにその四分の一は加入者数が3,100人に達していない。このような小規模市町村では、しばしば国保給付費が突然急増してしまう場合が予想される。こうした給付費の急増は、保険料の引き上げか、市町村の一般会計からの事後的な繰入れのいずれかによって補填されることになるが、多くの場合、市町村は保険料の引き上げは好まないから、赤字の補填は法定外繰入れの増加につながり、地方の一般会計に一層の制限を課すことになる。

こうした問題に対処するため国は、市町村国保を都道府県単位に統合しようとしている。既に都道府県内の共同安定化事業では、2015年以前ではレセプト1件あたり30万円を超える医療費にのみ適応されてきたが、現在では全ての医療費へと適応範囲を拡げている。さらに2018年からは、都道府県が市町村国保に直接関与するようになり、都道府県が国保の給付費用を市町村に割り当てることになる。このシステムでは、各市町村が決められた金額を都道府県に拠出し、それが都道府県内の国保給付の財源となる。この新システムは、確かに現在の国保における費用の格差を和らげ、毎年の給付の変動幅を軽減するかもしれない。しかし、それでも都道府県同士の格差を解消する助けにはならないし、市町村は自分たちに割り当てられた給付費用を基に自分自身の保険料を決定することになるので保険料設定の水平的公平性の問題に効果的に対処することにはならない。

3. 介護保険:制度の概要と現在の課題

3.1. 介護保険給付

介護保険は、65歳以上の高齢者(第1号被保険者)および40~64歳の人々(第2号被保険者)を対象としている。介護保険の給付を受けるためには、居住する市町村による要介護認定が必要となる。要介護認度区分は7段階に分かれており、要介護度に応じて、軽度の2段階(要支援1と要支援2)、そして1から5までの5段階(最も重度が5)となっている。要介護認定を受けた介護保険加入者は、介護費用の10%を自己負担し(すなわち費用の90%は介護保険が給付)、自分が選んだ事業者から介護保険サービスを「購入」することができる。給付は、要介護度が重度になるにつれ高くなる要介護度別の利用限度額まで適用される。なお第2号被保険者に対する給付は、加齢に起因するいくつかの特定疾病に制限されている。また、要支援1もしくは要支援2に認定された被保険者は施設サービスの給付対象とはならない。要介護に認定された人は希望すれば、全額自己負担で追加サービスを受けることができる。

3.2. 介護保険プログラムはどのように財源を確保しているのか?

介護保険は基本的には国保と同様の居住地を基礎とした制度であり、市町村が保険者となっている。市町村国保と同様、市町村が、保険料、調整交付金、国や都道府県からの財政移転(国庫負担金と都道府県負担金)、市町村内の法定繰入(市町村負担金)を財源に、介護保険事業特別会計を通じて給付のための資金を調達することになっている。65歳以上の居住者は、第1号被保険者として保険料を市町村に払う。保険料は「調整倍率×保険料基準額」と算定され、この調整倍率は高所得者ほど高くなるように設定されている。つまり、保険料は累進的である。この調整倍率は国が定めるが、保険料基準額は市町村が設定する。保険料基準額を設定する際には、市町村は3年を1期(事業運営期間と呼ばれる)として、介護保険の給付額と保険料以外の収入額を予測する。そして市町村は、第1号被保険者の保険料収入によって3年間の収支がバランスするように保険料基準額を設定する。

各市町村が徴収する保険料は介護保険給付を賄うには十分ではないため、市町村国保と同様に、市町村の介護保険を財政的に支援する多層的な財政移転が整備されている。第1に、40~64歳の第2号被保険者が支払う介護保険料を全国でプールし、各市町村の介護保険に配分する仕組みがある。ここからの交付金は社会保険診療報酬支払基金交付金と呼ばれ、介護保険給付の28%を賄っている。この交付金は、他よりも第2号被保険者の割合が小さく、介護保険給付が大きい市町村に有利に働くため、財政の平衡化装置として機能している。

第2は、都道府県単位で実施されている2つの共同事業である。1つは相互財政安定化事業であり、市町村の介護保険収入の格差を均し、かつ、その変動を小さくすることを目的とする。いま1つは財政安定化基金である。市町村はこの財政安定化基金に自らの拠出金を提供し、都道府県はその拠出金を、県と国からの負担金と併せてプールする。そして都道府県はこのプールされた資金を基に、財政安定化基金を交付したり、予想外の保険料収納低下に見舞われた市町村の貸付けを行ったりすることで、市町村の介護保険財政を支援する仕組みになっている。

第3は、国と都道府県がそれぞれの一般会計から支出する補助金である。国の補助金には、居宅サービス給付の20%(施設サービス給付の15%)を負担する介護給付費負担金、および、介護保険給付費総額の5%にあたる国庫負担総額を配分する調整交付金が含まれる。後者の目的は、75歳以上の割合(≈介護ニーズ)および65歳以上の高齢者の平均所得(≈保険料のベース)を考慮したうえで、市町村間で第1号被保険者の保険料を平衡化することである。他方都道府県は、都道府県負担金を通じて、居宅介護サービス給付の12.5%(施設介護サービス給付の17.5%)をカバーする。

最後に、残りの12.5%の給付は、市町村の一般会計から介護保険事業特別会計への繰入金である。ただし、介護保険制度では国民健康保険の場合とは異なり、市町村が介護保険事業特別会計の赤字を埋めるために事後的に繰入れを行うことは許されていないことに留意すべきである。

3.3. 財政格差と介護保険給付を制限する市町村のインセンティブ

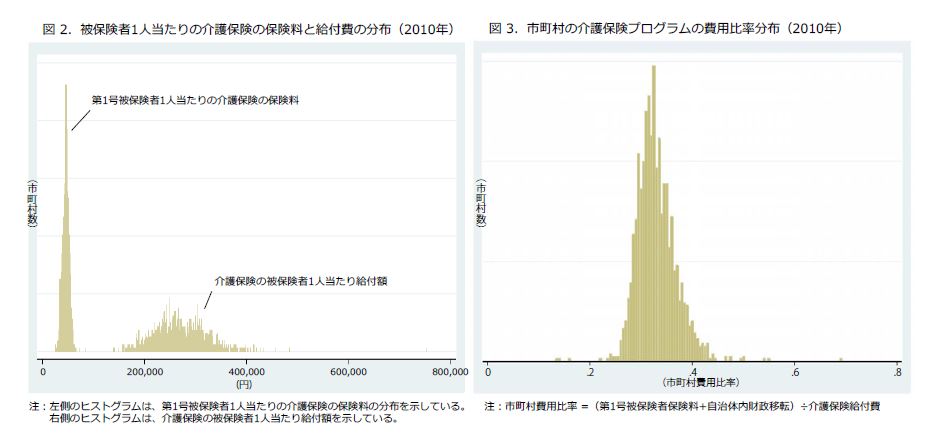

図2は、介護保険加入者1人あたりの保険料と給付額の分布を示している。上記で述べた各種の財政移転にもかかわらず、同図の保険料および給付額は市町村によって大きく異なっている。市町村国保と比べて格差の幅は小さいものの、ここでもより病弱であったり、低所得であったりする高齢者の地域偏在を反映している結果になっている。これはまた、市町村国保と同様、介護保険でも水平的公平性が損なわれていることを意味している。

介護保険のもう1つの問題は、市町村に対して介護保険給付を抑制するようなインセンティブが存在することである。上述したような介護保険における予算策定を考えれば、市町村は自己の介護保険給付が増加すると、既述の財政移転が当該給付費の増加を相殺できない程度に応じて、自己負担(第1号被保険者保険料 + 自治体内の財政移転)分を増やさなければならなくなる。林(2012)によれば、実際、財政移転が給付の増加を相殺する効果は、全市町村を平均すると非常に大きいのだが、それは人口規模の小さな市町村や自己負担の割合が大きな市町村(図3のグラフの右側の裾野に位置する市町村)においては必ずしも当てはまる問題ではないだろう。このように介護給付の増加が自己負担の増大につながる場合、次に示すような2つの望ましくない効果を生む可能性がある。

1つは、市町村が介護サービスへの需要を抑制する可能性である。市町村は、意図的に要介護度を低く認定することによって、介護保険給付を抑制しようとするかもしれない。Hayashi and Kazama(2008)はこれを傍証するように、財政状況が厳しい市町村ほど要介護認定を却下する傾向があることを示している。いま1つは、市町村が介護保険給付を抑制する可能性である。介護サービス事業者には民間、公営の両者が存在するが、民間の介護サービス事業者が単一市町村内で活動する場合、当該市町村からの認可が必要となる。また、市町村が自ら施設介護サービスを提供する場合もある。したがって、国保の場合とは異なり、市町村は介護施設サービスの供給を抑制することが容易にできる。八田(2015)は、こうしたインセンティブの問題に焦点をあて、市町村が高齢者の流入を抑制するために介護施設の設置を制限する傾向があることを指摘している。特に非都市部における小規模市町村においては、高齢者人口が増加すれば、市町村国保と介護保険の双方において自己負担が増加すると考えられるからである。しかし、八田によれば、そのような市町村は一方で、地価が安いことから介護施設サービスの供給において比較優位を持っているため、それが効率的な資源配分の失敗につながっているという。さらに、そうした市町村は、高齢者の流入を抑制しなければ増加したであろう介護サービスが誘発する地域雇用促進の機会を逸してしまっているのかもしれない。

4.おわりに

市町村国保と介護保険の制度設計の複雑さ、そして高齢化の時代における地方財政に対するそれらの重要性を考えると、この2つの社会保険制度の課題と展望を詳細に説明するにはここでの紙面があまりにも限られている。さらに残念なことに、これらのトピックに関して包括的な概説を行っている単一の論考も見当たらない。とはいえ、介護保険制度についてはOlivares-Tirado and Tamiya(2014)が、日本の地方財政についてはMochida(2008)が、それぞれ有用な情報を提供してくれるのでここで言及しておく。

(2015年6月2日公表)

<参考文献>

- Olivares-Tirado, R., Tamiya, N(2014)Trends and Factors in Japan’s Long-Term Care Insurance System. Springe.

- Mochida, N.(2008)Fiscal Decentralization and Local Public Finance in Japan. Routledge.

- 八田達夫(2015)「地方創生策を問う(下)移住の障壁撤廃こそ先決」日本経済新聞2015年2月6日朝刊『経済教室』。

- Hayashi, M.,(2012)Channels of stabilization in a system of local public health insurance: the case of the National Health Insurance in Japan. CIRJE-F-847, Faculty of Economics, University of Tokyo.

- Hayashi, M., Kazama, H.(2008)Horizontal equity or gatekeeping? Fiscal effects on eligibility assessments for long-term care insurance programs in Japan. Asia-Pacific Journal of Accounting and Economics 15(3), pp. 257-276.

- 北浦義朗(2007)「国民健康保険料(税)の水平的不平等性」KISER Discussion Paper Series No.8, 2007/9。